这几天,全国正式吹响了消费冲锋号,各类消费补贴、居民减负、企业减压的措施开始按部就班出台。

《方案》涵盖8大方向、30个措施,涉及到收入、生育、住房、养老、休假等方方面面。其实浓缩起来就两个字:消费。

政策组合拳为何剑指消费端?到底是谁在逼我们掏空钱包?我认为,当前时期国家紧逼消费的底层逻辑,远比我们想象的更惊心动魄。

我们先从金融体系里正上演的“冰与火之歌”说起。

现在最着急的莫过于商业银行,急是因为放不出贷款。这事儿大家应该能感知到,最直接的体现是,银行轰炸式推销贷款的电话。我看网上有人吐槽一天能接200多个“免审秒贷”电话,也是没谁了。

今年315也刚撕开AI外呼的遮羞布,AI可以做到24小时拨打骚扰电话,连凌晨3点都有机器人问你“缺钱吗”。这可不是科幻片,而是2024年中国人的真实日常。说实话,这种商业化滥用确实该好好管管了。

更魔幻的是,银行一边求着你借钱,另一边贷款数据却断崖式暴跌。在我看来,这根本不是什么“银行放水”,分明是一场全民拒绝加杠杆的“信用大逃亡”。

我们还是用数据说话吧,先看居民存款,截至去年末,居民存款余额攀升至152.25万亿,增长10.42%。我把08年以来每年居民部门新增存款数据做成了图表,通过图表不难看出,过去三年国人的储蓄欲望极强,三年合计存了48.77万亿。今年的势头依然很猛,前两个月存了4.91万亿,其中1月存款同比多增2.99万亿,2月存款新增6100亿。

关于这些钱都是谁存的,终究逃不过“二八定律”:前10%的家庭持有总存款的70%,后50%的家庭存款占比不足10%。

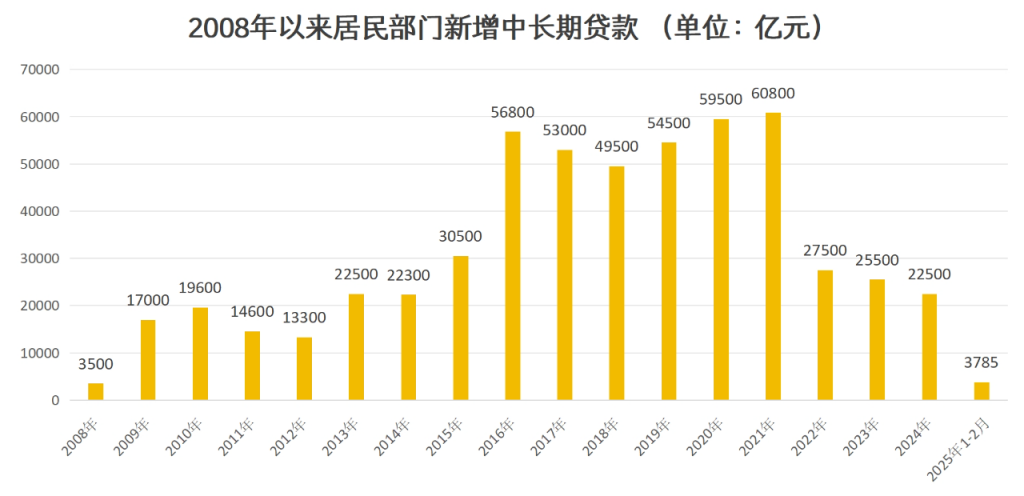

和存款持续飙升不同的是,贷款端出现了大幅萎缩,2024年居民新增贷款2.72万亿,是2012年以来的最低增量,大幅低于2023年的4.33万亿,严重低于往年的7万亿左右。

今年开局的情况就更差了,1-2月新增人民币贷款6.14万亿,从结构看,企事业贷款新增5.82万亿,占比高达95%,住户贷款新增547亿,其中中长期贷款增加3785亿,短期贷款减少3238亿。

数据层面反映的现实还是老样子,现在企业和居民两端贷款疲软,唯有靠政府举债发挥扛鼎作用。尤其是居民部门,购房加杠杆的欲望极低,去年居民中长期贷款2.25万亿,从2022年断崖式下降以来,持续减少,是2014年以来的最低值。

和大众印象比较契合的是,年轻人因就业压力正减少贷款,2023年中国青年(18-35岁)新增贷款占比降至28%,创十年新低。

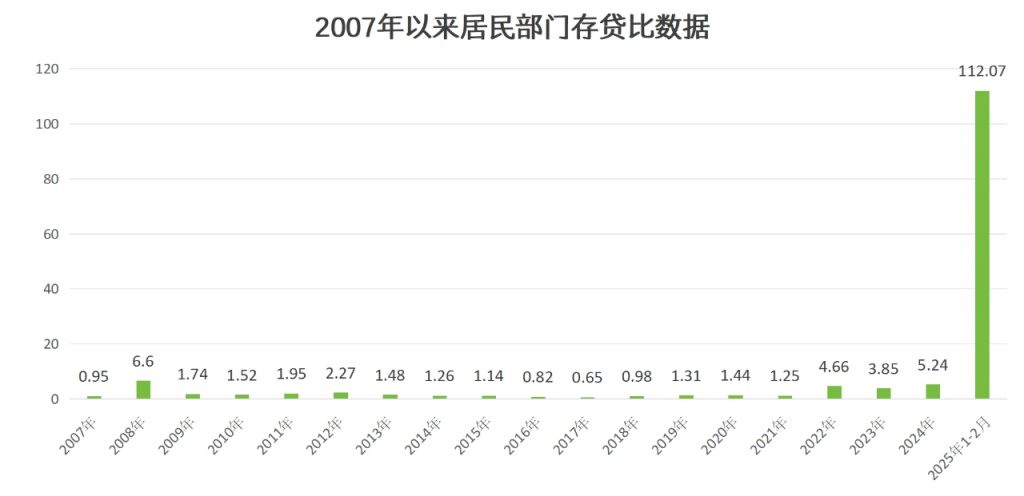

此外,居民存贷比数据更能说明问题,今年前2个月居民存贷比为112.07,是有数据以来的最高值。

居民存贷比是衡量居民部门财务状况的重要指标,其变化反映了居民储蓄、消费、借贷行为的动态平衡。

存贷比高,并非说明居民很穷,而是居民倾向储蓄而非借贷,这是居民对经济安全感的“用脚投票”,可能源于对未来收入的不确定性,反映居民对经济前景悲观,选择“现金为王”,抑制消费和投资。

看数据,中国居民的边际消费倾向(新增收入中用于消费的比例),已经从2013年的72%降至2023年的58%了。说穿了,现在即使居民的收入增长,也更倾向于“节衣缩食”。这个数据和现实是非常契合的。

最典型的就是2022年,居民存款激增17.84万亿,同期房贷新增3.83万亿,增量创十年新低,存贷比大幅攀升至4.66,2007年-2021年,居民存贷比正常值是0.5-2。即使央行降息降准,居民借贷意愿仍然低迷,资金难以流入实体经济,形成“流动性陷阱”。

这就涉及另外一个核心问题,老百姓为什么贷款意愿低?

原因是多方面的,我们只说几个重点,一是挣的不够,且有随时失业的风险,这是对当前复杂多变的经济形势预期谨慎。

二是对买房缺乏信心,这一轮楼市深度调整,从一线到十八线,房价不同程度下跌,细算账从2019年开始,买房都是亏的。全国楼市目前仍然没有止跌企稳,而是跌速放缓,但放缓也是跌。存贷比高企时,居民减少购房贷款,直接冲击房地产行业。2024年中国个人住房贷款增量同比减少37%,多地出现“房贷负增长”。同理,创业意愿也在降低,去年中国个体工商户注册量同比下降12%。

三是消费观念的转变,从超前消费、过度依赖信贷,转向理性消费、注重储蓄。消费需求不足导致企业利润下滑,进一步抑制企业扩产投资,形成“低消费→低生产→低就业”的恶性循环,其中家电、餐饮、零售等是典型的产能过剩行业。

还有一个不能忽略的原因是,居民部门杠杆率已经触及62%的国际红线,真的加不动杠杆了,这几年居民部门主要做的事情就是为前几年的盲目加杠杆还债。

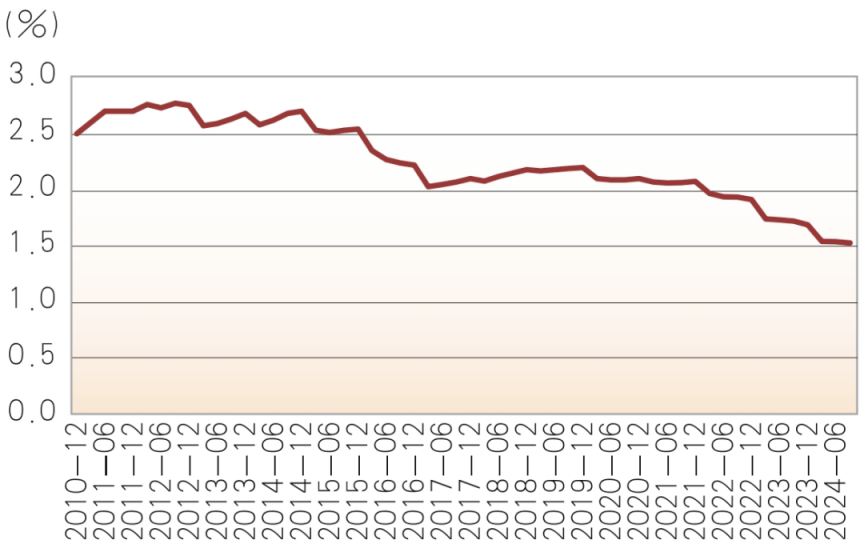

站在商业银行的视角,存款增速远超贷款增速,意味着“资金淤积”,这会导致银行净息差收窄,银行需要为大量存款支付利息,却无法通过贷款获得足够收益。

2024年中国商业银行净息差降至1.52%的历史低位,部分中小银行单季度净利息收入同比下滑超15%。

金融业有人算了一笔账,老百姓偏好存款不消费,会形成货币传导链路的堵点:即居民存款每多躺平1天,就有约200亿流动性在金融空转中蒸发。

了解了这些,我们也就能理解当下银行每天打几百个电话推销贷款,以及减少大额高息定存占比,甚至是通过中间业务创收,比如引导存款转向理财、基金、保险等代销业务的根本原因了,正所谓天下攘攘皆为利往,银行所做的这一切,都是从利益出发。

这个场景像极了1997年日本银行跪求企业贷款的剧情,但中国剧本里多了一个致命变量:居民部门正在以每月8000亿的速度将现金转化为定期存款,这场史无前例的“存款大迁徙”正在摧毁货币乘数的根基。

放大到整个国家的经济活动,影响就更大了,首先是直接抑制消费增长,尤其是汽车、家电等大宗消费和旅游、教育等非必需服务受冲击最大。

其次是导致投资动力不足,经济循环断裂。居民和企业两端躺平,政府举债就得增加,遵行凯恩斯主义,通过增加政府开支、增加财政赤字等扩张性财政政策来刺激需求,从而促进经济增长和就业,这是目前正在发生的事情。

再就是银行系统压力剧增,被迫将资金投向低风险债券市场,这也是正在发生的事情。

居民存贷比持续攀升,最重要的是会加大宏观调控的难度,居民不借钱、不消费,资金淤积在金融系统,会让财政刺激效果衰减。去年全国发放了3000亿消费券,整体的核销率不到7成,低于2023年的82.3%,且超30%核销金额流向生活必需品。也即是说,消费券、消费补贴的边际效应在下降。

我们比较熟悉的是日本“失去三十年”后的场景,居民存贷比持续高位,企业和家庭“去杠杆”导致通缩螺旋,即使零利率政策,也难以激活信贷需求。对当时的日本人来说,他们当中的大部分人在这部向下走的电梯上,学会了一件对他们的后半生来说都很重要的事:减少负债,大量存钱。

当然了,我们不是日本,拿日本的历史经验出来说,是因为这有借鉴意义。而且目前来说,居民存贷比走高,体现的只是短期风险防御能力较弱,尚未上升到经济僵化的地步。

今年GDP增速目标依然定在5%,没有下调,表示我们会出台足够多的货币和财政政策进行刺激。所以,这一轮的《提振消费专项行动方案》仅仅是开始。

这一次把提高收入放在首位,反映了政策层对消费疲软根源的深刻认知——居民收入增长不足、预期不稳是抑制消费的核心矛盾。

就像我们前面说的,国家深知传统刺激手段开始失效了,需要从收入端修复居民的“造血能力”。

我看网上不少博主解说接下来要全民涨工资了,我不太赞同这种说法,政策的重心是收入分配机制的系统性改革,这意味着有人受益就会有人承压。

单纯从政策的表述看,受益的是三类人,中低收入者、技能劳动者和农村居民,通过转移支付、最低工资保障、提高养老金等方式实现“保底增收”。承压的是低附加值企业,人力成本上升一定会触发市场的淘汰机制。

当然了,这又涉及到那个千古不变的问题,钱从哪来?首要是政府让利,减税降费、加大补贴,这需要政府的真金白银投入。其次是构建新的利润再分配机制,我觉得这一点是比较难的,因为会触及财税、社保、土地、资本市场的深层改革。不要光想着让既得利益者主动的把利益拿出来重新分配,这是不可能实现的,历史上也从未实现过,只是底层人的一厢情愿罢了。

至于很多人提到的“拓宽财产性收入”,你首先得有可升值的财产,才能提财产性收入。对于绝大多数人而言,家庭财产就是城里的刚需房和农村的宅基地,刚需房短期升值困难,又不可能租出去赚取收益。唯一能盘活的就是农村的宅基地,未来在振兴乡村的大政方针下,土地流转+就近就业或许能有效提高部分农村居民家庭的收入,这是值得期待的,但也有局限性,穷乡僻壤依旧无法摆脱贫穷。

看我的视频,当然要了解政策表述背后的另一面:那就是我们既要看到工资可能上涨的利好,也要结合央行此前“合理提升物价”的喊话,警惕“工资-物价螺旋上升”的风险。毕竟,在现代化央行工具箱里,从来就没有“不可能”三个字。

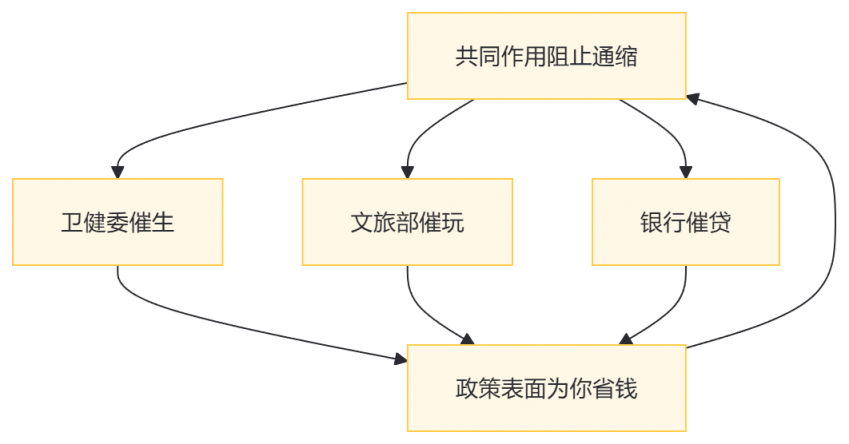

当国家在《提振消费专项行动方案》中祭出8大方向30项猛药,甚至把“休假制度改革”“试管婴儿退税”等都绑上消费战车时,这场看似繁荣的补贴狂欢背后,藏着一个惊心动魄的真相:14亿人正被推向一场“救经济”的生死时速。是的,卫健委催生、文旅部催玩、银行催贷,政策大招明面上是为你省钱,实际上是在阻止整个经济滑向通缩螺旋的深渊。

外贸订单减少、青年失业率16%、居民存款飙到135万亿,消费这架马车熄火暴露的不仅是内需疲软,更是产能过剩与就业堰塞湖的致命夹击。当政策组合拳砸向你的钱包时,根本逻辑早已不是“鼓励消费”,而是用居民资产负债表承接经济系统性风险——这盘大棋里,每个掏钱的人既是救市主力,也是代价本身。

既然政策的内核是奔着大家的钱袋子去的,那么能不能捂住钱包不消费,就要看你自己的定力了。